梦见去世时隔半年再定增!张家口银行频频补充资本背后,盈利能力亟待改善

来源:机构(🌃)之家

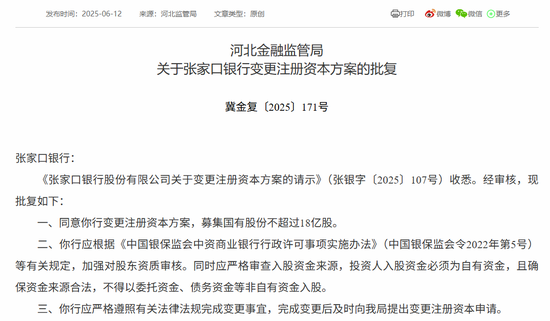

(⛷)6月12日,国家(📵)金融监管总局河北监管局发布《关于张家口银行变更注册(⌛)资本方案的(⚫)批复》(冀金复(2025)171号),同意张家口银行变更注册资本方案,募集国有股份不超过18亿股。

梦见去世 资本水平接近红线,时隔半年再定增

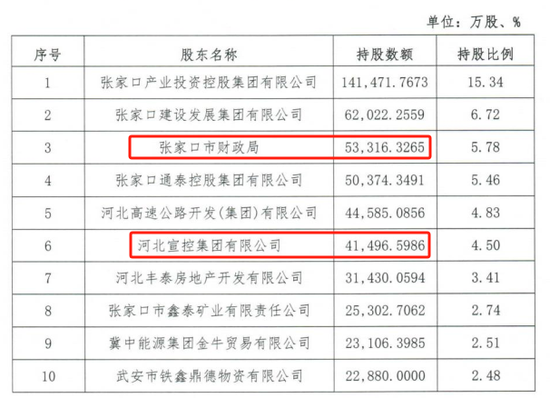

梦见去世 值得注意的是,该行在去年底已历经一次增资扩股,据今仅半年时间,指向其“补血”之急迫。2024年12月11日,河北监管局同意张家口银行增资6.12亿元,注资由86.11亿元增至92.23亿元。同年11月26日,监管同意张家口市财政局增持张家口(🐛)银行4.08亿股股份。增(🔳)持后,张家口(🗂)市财政局合计持(🌟)有该行5.33亿股股(🕦)份,持股比例(🎚)为5.78%。

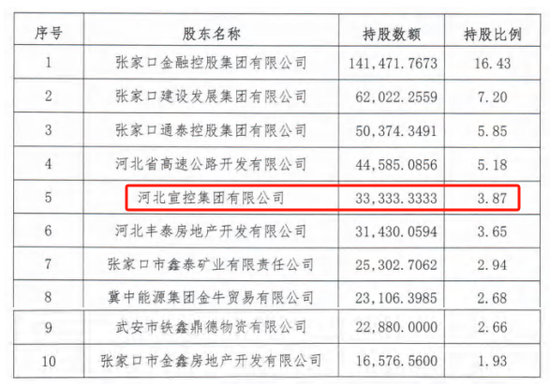

(🍼) 与之相应的,张家口银行也火速完成了增资计划。根(👑)据该行披露的2024年年报显示,截止去年末,张家口市财政局已新晋该行前十大股东之列,以5.33亿股的持股数位列第三大股东,占据彼时张家口银行(🛃)6.12亿增资的绝大多数;与此同时(⚪),第六大股东河北宣控集(🔣)团也有所增持,持股比例提升至4.50%。

何故张家口银行时隔(🍍)半年再度增资扩股?这背后,国有股东对其支持是一方面,而“青黄不接”的资本水平则是核心原因。对于银行而言,只有足够的资本金支持下才能源源不断进行信贷投放和金融投资;与此同时,不同类型的资产投放则对应不同(🔸)风险权重,这也成为监管约束银行资金无序投放的重要利器,同时动态调整的风险权重则能因时制宜引导(🎶)银行调(✝)整其资产布局。

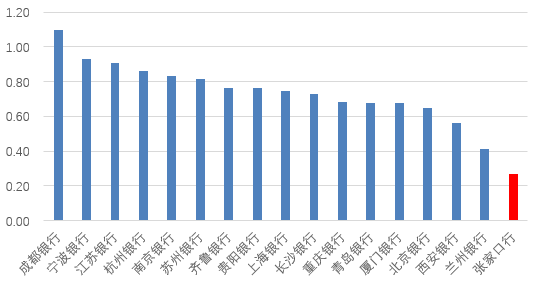

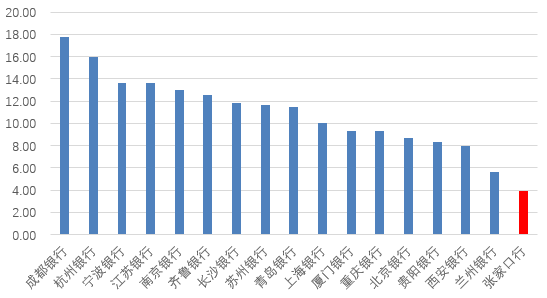

从数据来看(🦊),张家口银行近几年资本水平整体下滑,截止2025年一季度末,三项资本(🗽)充足率分别为7.96%、9.59%和11.57%,其中核心一级资本充足率下降尤甚(🙍),以2020年对应数据为锚,期间下滑幅度高达113BP。这其中差距的主要原因在于核心一级资本补充(🎧)手段较为狭窄,并不能依仗于外部资本债券等灵活手段,只能通过内生留存、定增等手段。随着核心一级资本的整体回落,并在近几年基本在8%左右徘徊,这一表现已经非常接近于监管要求7.5%的(⌛)底线水平。除此之外,去年末定增效果曾带来短暂反弹(2024年核(🏣)心一级资本充足率回升19BP至8.08%),但“药效”过后,今年一季度末核心一级(🛤)资本水平又掉落至8%以下,进而加深了张家口银行的“焦虑症”。

改善盈利水平是(🍋)关键

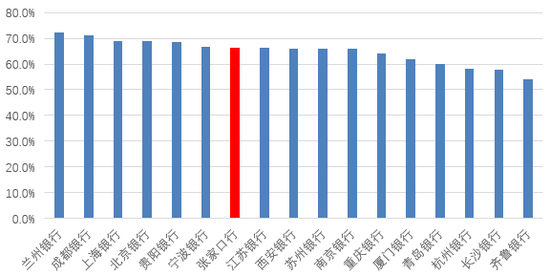

为何在频频定增扩股背景下,张家口银行资本水平仍显得“紧巴巴”?事实(🌭)上,银行的资本水平表现与其“节流开源”息息相关,何以做到“节流”?在不放弃扩表的背景下,将资金投向风险(⚪)占用更低的资产是当前的较好选择。从这一点来看,张家口银行实际资产摆布倒是较为合理。以张家口银行“风险加权资产/总资产”这一综合指标来看,其于2024年(👸)末录得66.35%,在上市同业中处于中游水平,体现其资本利用效率中规中矩。

由(😗)此可见(🧣),张家口(💐)银行“资本病”问题应在内生资本补充方面,即“开源”不足。财务数据更(🚢)是印证了这一推(🐸)断。2024年,张家口银行ROA(总资产净利率)仅为0.27%,考虑到杠杆因素,ROE(净资产收益率)仅为3.87%,不仅是较前几年水平进一步下滑,横向来看远不及行业(🐕)平均水平。这也意味(🤥)着,张家口银行孱弱的盈利表现,根本无法做到内生增长补充资本正向循环,亟需外界(📂)帮助方能适应当下的经营现状。从长远来看,该模式并不具备可持续性,改善盈利能力成为当(🐑)下之急。

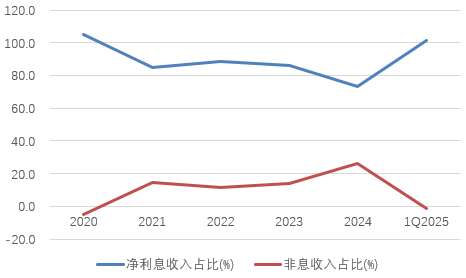

是什么成为张家口银行盈利路上的拦路虎?结合ROE和ROA行业比较情况,杠杆因素并非主要,盈利结构过于单一,以及各项成本偏高,挤压了该行的盈利空间。从过去几年的收入结构来看,净(🦁)利息收入占比基本都在八成以(🔘)上,部分年份中考虑到非息收入亏损,净利息收入苦苦杠大梁,因而占比一度超过100%!(例如2020年(😂),2025年一季度)。发展中间业务,拓宽盈(🃏)利渠道始终是银行业发展的未(🐻)来方向(🦃)。在当前息差下行的背景下,张家口银行希冀盈利能力进一步上台阶,重视并发展中间业务势在必行。

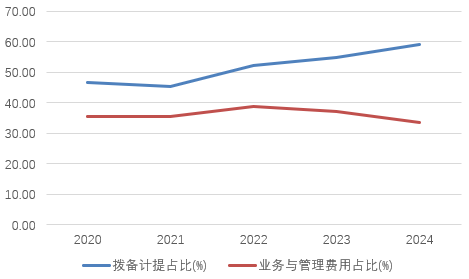

梦见去世 从成本端来看,考虑到张家口银行当前资产质量相对薄弱,且风险抵御能力有所不足,这意味着近几年均有提足拨备的压力,从而抬高了信用成本。从数据来看,2022年张(📞)家口银行不良率一度高居3.0%,同时拨备覆盖率仅为129%,对此该行加大(🤞)坏账处理和拨备计提,其中计提拨备在收入中占比整体提升,2024年已经高至59.2%的水平。截止2024年末,该行不良率录得1.99%,同期拨备覆盖率为161%,尽管(🏁)较前几年有所(😪)改善,但整体仍处于行业中偏弱水平,有待进一步改善。此外,该行业务管(🌌)理费用占比在过去几年回落后,仍处于绝对较高水平,2024年为33.6%(同期上市城(🐑)商行平均成本收入比为30.1%),有待进一步改善并释放(🤨)盈利空间。

相关链接:

- AI文生图新王者ReveImage10登顶低价高质挑战Midjourney和Flux

- 浙江湖州:中华女子学院援外学历学位教育项目国际学员开展实践教学

- 美团中东扬帆后AI新赛道能否成其下一片蓝海

- 长三角铁路6月1日预计发送旅客260万人次

- 2025 年《财富》全球最具影响力的商界女性榜单发布:通用汽车 CEO 玛丽・巴拉蝉联榜首,AMD 苏姿丰、华为孟晚舟等上榜

- 推荐福建舰加紧进行海试释放什么信号?国防部回应

- 灵芝 + 黑松露系列:立家嘉兴粽子礼盒 19.9 元 10 只闭眼囤(日常 179 元)

- 英特尔自家部分锐炫 A 系列独立显卡将停止供应,包括多款桌面和移动端产品

- 任天堂为 Switch 2 升级家长控制模式:可限制子女与指定用户聊天

- 博主:莫迪连日“大赢特赢”表演过头 虚假宣传引发质疑

相关新闻

- 梦见去世华尔街大行之后,沃尔玛、亚马逊也要发行稳定币?详细阅读

来源:华尔街见闻 沃尔玛、亚马逊等跨国巨头正探索发行自有稳定币,意图节省每年数十亿美元手续费的同时,对传统支付体系发起最直接的挑战。 据《...

2025-06-148

- 梦见去世法治在线丨为孩子下载的教学App 竟成了骗子套牢家长的新陷阱?详细阅读

随着人们反诈意识的提高 犯罪团伙获取信任的 手段也在不断更新 在湖南警方破获的一起诈骗案中 骗子为了让被害人相信自...

2025-06-1417

- 梦见去世上海青年民盟盟员追忆先辈 寻根“盟心”详细阅读

中新网上海6月13日电(范宇斌 刘丹)12日,10位上海青年民盟盟员与民盟上海市委会专职副主委姚卓匀进行座谈交流,追忆先辈,寻根“盟心”。...

2025-06-1418

- 梦见去世美国债市:中东冲突抬高油价 削弱对美债的避险买盘详细阅读

美国国债周五收盘下跌,在以色列对伊朗展开空袭后,WTI原油价格一度飙升14%至1月以来最高,收盘涨幅超过7%。油价上涨的影响压过了对美国国债的避险...

2025-06-1421

- 梦见去世清华大学教授赵福全:AI正在快速改变,并将最终重塑社会详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。世界汽车工程师学会联合会终身名誉主席...

2025-06-1428

- 梦见去世中油工程签署16亿美元阿塔维GPP项目合同详细阅读

6月13日晚间,中油工程(600339)发布中标公告。据披露,公司全资子公司中国石油工程建设有限公司(简称“工程建设公司”)与道达尔能源就伊拉克阿...

2025-06-1444

- 梦见去世俄乌开始移交阵亡军人遗体 12日交换被俘重伤员详细阅读

中新社莫斯科6月11日电 俄罗斯总统助理、俄乌谈判俄方代表团团长梅金斯基11日表示,俄方向乌方移交了1212具乌克兰阵亡军人遗体,接收了27名俄...

2025-06-1450

- 梦见去世是否想成为“余布斯”?地平线余凯:毫无兴趣详细阅读

专题:2025轩辕汽车蓝皮书论坛 2025第十七届轩辕汽车蓝皮书论坛于2025年6月13日-15日在广州举行。地平线创始人、CEO余凯出席并演讲。...

2025-06-1466